Omvendt betalingspligt

”Omvendt betalingspligt betyder, at sælger skal udstede en faktura uden moms. I stedet skal køber beregne erhvervelsesmoms, men har samtidig fradrag for et tilsvarende beløb som indgående moms, hvis køber efter de almindelige regler har fuldt momsfradrag.”

Se mere her:

http://www.skat.dk/SKAT.aspx?oID=2161804

http://www.pwc.dk/da/nyt/skat/moms/omvendt-betalingspligt-salg-mobiltelefoner.jhtml

Dette gælder bl.a. bærbare computere, tablets og mobiltelefoner, som sælges til firmaer som kirker.

På fakturaen vil der stå 0 i moms % og en bemærkning om ”omvendt betalingspligt”

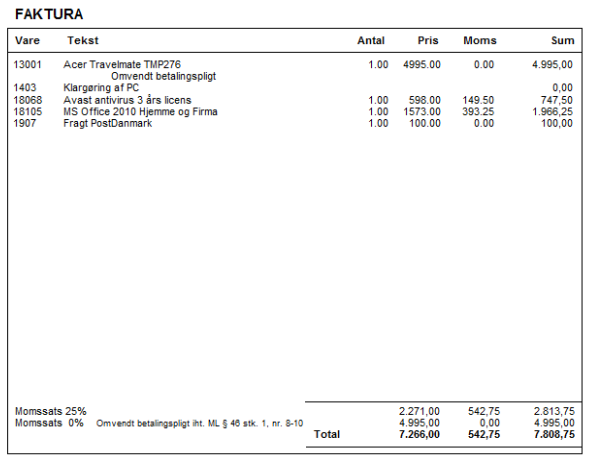

Denne faktura kunne bogføres således hvis det er til en formand:

|

Bilag |

Konto |

Formål |

Moms |

Tekst |

Debet |

Kredit |

|

924 |

227010 |

6100 |

|

fragt |

100,00 |

|

|

924 |

226520 |

6100 |

|

Klargøring mm til formand |

2713,75 |

|

|

924 |

226520 |

6100 |

|

Pc til formand (omvendt moms) |

4995,00 |

|

|

924 |

638105 |

|

|

Pc og klargøring mm formand |

|

7808,75 |

|

924 |

226520 |

6100 |

|

moms af pc til formand |

1248,75 |

|

|

924 |

972525 |

6100 |

|

moms af pc til formand |

|

1248,75 |

|

|

|

|

|

|

9057,50 |

9057,50 |

Hvis det er graveren der har fået ny maskine, kunne det bogføres således:

|

Bilag |

Konto |

Formål |

Moms |

Tekst |

Debet |

Kredit |

|

924 |

227010 |

4000 |

|

fragt |

100,00 |

|

|

924 |

226520 |

4000 |

VAR |

Klargøring mm til graver |

2713,75 |

|

|

924 |

226520 |

4000 |

VAR |

Pc til graver (omvendt moms) |

4995,00 |

|

|

924 |

638105 |

|

|

Pc og Klargøring mm graver |

|

7808,75 |

|

924 |

226520 |

4000 |

VAR |

moms af pc til graver |

1248,75 |

|

|

924 |

972525 |

4000 |

|

moms af pc til graver |

|

1248,75 |

|

|

|

|

|

|

9057,50 |

9057,50 |

Hvis den variable momsprocent er 47%

|

udgift til pc |

4995,00 + 1248,75 |

6243,75 |

|

47% moms |

|

-586,91 |

|

bogført udgift |

|

5656,84 |

Vil det se således ud efter bogføring:

|

udgift pc |

5656,84 |

|

Tilgode hos moms |

586,91 |

|

gæld til moms |

-1248,75 |

|

Betalt |

-4995,00 |

|

|

0 |

Ved Momsindberetning summeres saldo på 972520 og 972525 og indberettes som salgsmoms.