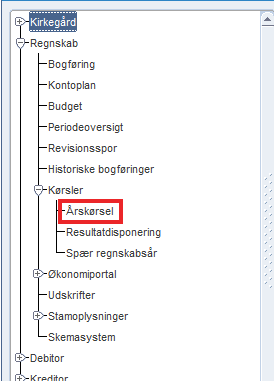

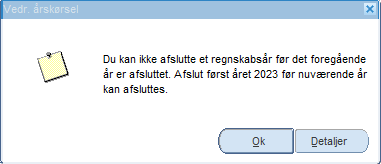

Årskørsel og spærring af sidste år

Der kan årskøres den 1. januar (sig ja til at spærre 2023)

Fordelen: Startsaldi i ny år er rigtige og Alle posteringer i gammelt år bliver lavet som efterposteringer i nyt år

Bagdelen: I gammelt år er alle driftskonti nulstillet, i bogføringens afstemninger vises den rigtige saldo, dvs nul. Så man kan ikke mere se bevægelsen hvis man omposteringer.

I 2024 skal der være obs på at man ikke kan resultatdisponere hvis der er saldi på konto 741151-741159 (projekter af frie midler)

Derfor skal alle saldi på disse konti omposteres til 741110 Frie midler, inden der kan resultatdisponeres.

Ved overførsel bliver regnskabsdata kontrolleret. Denne kontrol omfatter bl.a. følgende:

Formål 10: Kun artskonto 101810 til 101813 accepteres

Formål 12: Kun artskonto 101850 accepteres

Formål 20-75: Kun 110000 til 299999 accepteres

Formål 76: Kun artskonto 119210 eller 229120 accepteres

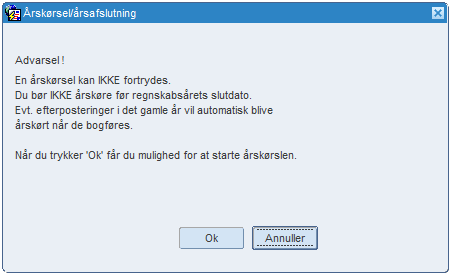

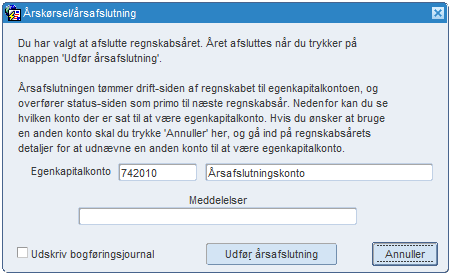

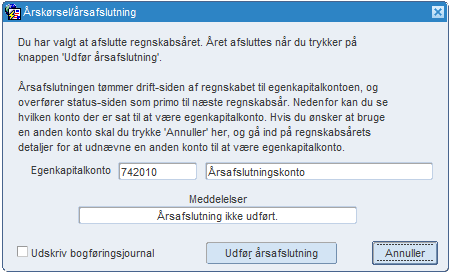

Det der sker ved Årskørslen er, at alle driftskonti nulstilles og bevægelsen sættes på Årsafslutningskontoen.

Så er året årskørt og der kan bogføres i det nye år.

Der kan stadig bogføres i gammelt år, systemet sørger for at opdatere saldi i nyt år.

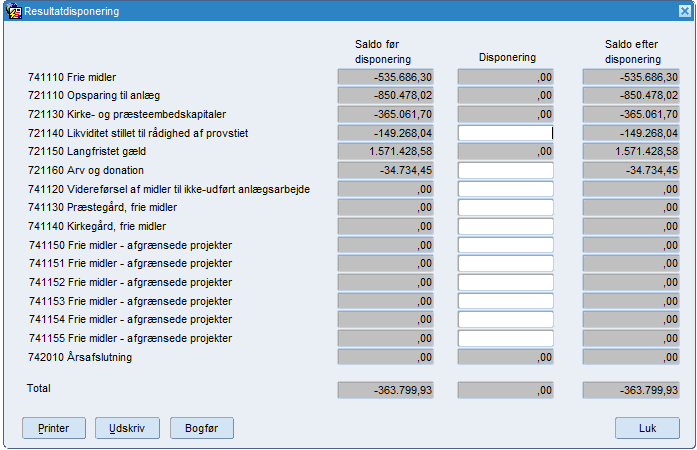

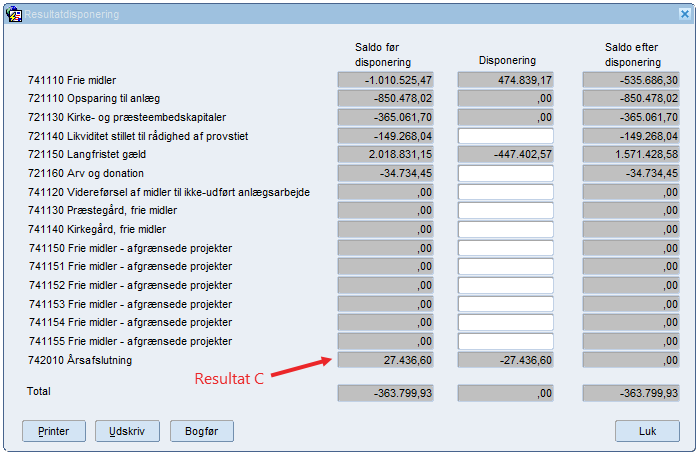

Resultatdisponering før og efter bogføring

Frie midler afspejler årets resultat samt de ændringer der tastes ind

Opsparing til anlæg afspejler bevægelser på kontiene 638120-638139

Kirke -og præsteembedskapitaler afspejler bevægelser på 619030

Langfristet gæld afspejler bevægelse på 841210-841239

Der er mulighed for at skille frie midler fra enkelte projekter ud, forudsat at der er givet særskilt bevilling

Før bogføring

Efter bogføring